募资难依旧在上演,纵是引导基金加持,也步履维艰。

上海市创业投资引导基金在5月底公布了一组数据,在其投资的GP中,47%的机构募资进度符合预期,53%的机构在募资进度上受到疫情不同程度的影响,或多或少降低了目标募资金额。

一般而言,机构会按照自己的节奏设置募资,有些机构一年募一只中等规模基金,有些则2-3年就募一只大基金,还有部分一年募多只小基金,或者专项基金。

但今年,募资节奏放缓,这直接导致机构的投资逻辑也出现较大的转变:在赛道方面,美元基金开始投硬科技;在估值方面,热钱减少,大部分行业的估值逐渐回落到正常水平;在基金运营逻辑上,投资机构的掌门人们开始更关注风险的逻辑。

01

永远的退出话题:投资人正在退出上“拔掉好花,然后给杂草浇水”

虽然一级市场上存在不少超级捕手,但这并不意味着,他们能在二级市场获得最好的退出。

目前,市场上的投资人在退出上主要有两类。第一类投资人坚决执行退出政策,不执著于IPO,尤其是一些早期投资方。在双创期间,朱啸虎就是一个典型的当退则退策略的代表。这样的退出策略,不仅让他收获了大批独角兽项目,更实打实的拿下了高额回报。

第二类投资人,选择分段退出。当前,这部分投资人是最主流的退出打法:为项目分级,有IPO预期的就等待上市退出,预期渺茫的提前卖出保本。

当然,VC和PE的退出策略也有这天壤之别。值得一提的是,虽然VC、PE在投资协议里大多数会设有回购条款,但区别是,PE会认真的执行回购,但VC、和早期天使投资则很难落实执行。

尤其是对于天使投资,一个约定俗成的规则是,愿赌服输。如果哪家天使机构真的喊话企业回购,就成了“门外野蛮人”——传出去被人笑话。

事实上,无论退出策略做的多么无懈可击,但人的欲望是无限的。也很难有机构能完全执行自己的退出策略。

而更值得一提的是,项目上市后的退出也是一个难题。所有人都希望能在股*高点卖出,但现实操作很难。当前,中概股全线暴跌,背后锁死的美元VC少说也有几十家,多则近百家。

虽然不少机构都在宣传自己的明星项目,但是几乎绝大多数机构,同样有很多失败案例。爆款项目,仅仅是一个小概率。而且,即便是明星项目,真的成功上市后,股价套现退出后,扣除税费、基金管理费等成本之后,投资人的综合年化收益率比想象中的低非常多。

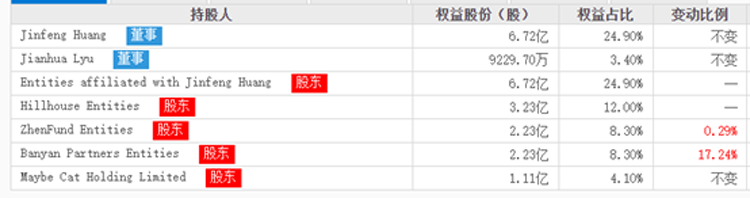

截至2022年2月28日,逸仙电商董事及股东

在退出策略上,就如同散户一样,许多GP会增持亏损股*,卖出盈利股*,一个典型就是软银愿景,在经营的艰难时刻,软银卖出了最赚钱的阿里,但却持有亏钱的wework。

彼得·林奇(Peter Lynch)曾将这种行为称之为“在拔掉开好的花,然后给杂草浇水施肥。”

这种为杂草浇水水的行为在市场上比比皆是,很多一线头部基金也是如此,头部GP虽然是发现独角兽的好手,但是在该退出方面,不一定在行。

当然,还有一种情况,股价的下跌是由于外部不可控原因,并非因为企业本身问题。“股市的下跌如科罗拉多州1月份的暴风雪一样是正常现象,如果你有所准备,它就不会伤害你。每次下跌都是大好机会,你可以挑选被风暴吓走的投资者放弃的廉价股*。”Peter Lynch曾表示。

但需要直视的是,一级市场的投资受基金期限制约,在一定的期间内,需要退出给LP带去回报才能持续募资,如果仅仅是纸面富贵,更或者是“投资了明星”,那么LP或许并不买账。

今天即便是政府引导基金,也需要退出。目前,有近80%的政府引导基金设置了强制退出条款,以确保财政投资保值增值刚需。“长期持有”在一级市场,或许是个伪命题。但要在二级市场进行投资,则需要更强大的定力。

但GP跨界做二级市场投资,第一核心就是“不要超出力所能及的范围”。远射几乎总是脱靶。

02

80%基金“不怎么赚钱”

欧美GP统计数据显示,当前,有20%的基金是赚钱的,大约50%的基金不怎么赚钱,剩余30%的基金则处于亏钱的状态。

这意味着,超过80%的基金都在“白忙活”,只有20%的少数派才能赚到钱。但需要注意到是,这里提及的是单只基金,而非管理机构,如果将某一家管理机构的在管基金放在一起,再加之经济周期的影响,还始终能保持“赚钱状态”的,或许数量更少。

纵观市场内的头部GP,再强大的猎人,也曾有业绩不佳的基金,要么是踩到了某一个看上去无限好,但却处在下行阶段的行业,如光伏等。要么就是急于扩大规模,导致出手逻辑出现变化。

事实上,业内的LP们一个公认的事实是,越是规模大的基金,投资收益越小。

这很好理解,如果一只1000万的基金,想要实现2倍回报,只需拿回2000万。但如果10亿规模的基金,想要完成2倍回报,就要拿回20亿。

而且,当基金规模膨胀,投资就会变形。比较典型的就是出手的节奏有了本质的变化。有10亿趴在账上,怎样在3-4年内完成投资(按照7年存续期计算)?此外,钱口袋深了,对于单个项目的估值就不会特别敏感。这种案例在投资圈比比皆是,在泡沫尚未破裂时,一些机构通过高估值砸项目。虽然大家都在说,钱都是一样的,需要提供给被投项目钱之外的价值。但很显然,更多的钱对于一大部分创业者而言,价值是实在看得见的。

当通过高估值下注项目后,一旦项目上市后发展不如预期,结局就会比较难看。WIND数据显示,截至2022年一季度末, A股上市的122只新股中,有30%在上市首日收盘即跌破发行价,60%股价已经跌破发行价。

再看港股,根据财联社星矿数据,2022年第一季度共有16只新股登陆港股市场,有6成项目破发。在破发潮中,一、二级市场的逻辑开始转变。最直接的体现,就是对估值更加敏感,大家希望能通过更低的价格,买入更好的标的。

03

反转的估值

基于流言、欲望和克制的概率游戏

几乎所有投资人都有个共同的体感:估值逐渐下降。

估值下降的原因是多方面的,其中一个就是疫情背景下投资人的不确定。“一些同行信心受到打击,不敢出手,或者出手慢了。”上海某硬科技投资机构合伙人表示。

当投资人犹豫了,那些当前无法快速盈利的项目就会出现现金流问题,融资节奏放缓之下,已经有项目正式宣布“降价”。过去,虽然企业在上市阶段“打折”,亦或者“保本式融资”,前后两轮估值变化不大,但很少有官宣估值下降的项目。

今年3月,消费独角兽——连锁咖啡品牌TIMS中国公开宣布降低估值。

自从2019年2月进入中国市场之后,TIMS咖啡已经公开宣布了两轮融资,背后的机构都是大有来头,包括腾讯投资、红杉中国、钟鼎资本等,这一轮也是如此。但最吸引笔者目光的并不是这些,而是一个细节:TIMS中国的合并前估值从16.88亿美元调整至14亿美元,一口气降低了将近3亿美元。

事实上,TIMS中国调整估值的情况还是国内第一次有新消费赛道的独角兽企业公开降低估值。

但从某种角度上看,这是一种非常务实的做法。从去年下半年开始,消费类项目步入艰难时刻,行业风口不再,让这类项目很难完成融资。与之相同的还有人工智能赛道,今年年初,某家头部自动驾驶项目完成了D轮融资的首次交割,据报道,该轮融资时,企业估值已经达到85亿美元(折合人民币537亿元),较上轮融资估值提升大约65%。但在这轮融资敲定前的半年时间前,有报道称该项目曾尝试以120亿美元的估值进行赴美SPAC上市或进行私募融资。

如果按当时传闻中120亿美元的估值来计算,那项目的估值下降了35亿美元。事实上,顶着AI独角兽名头的项目,估值减少的不再少数。

在行业走高时,一些平庸的项目也凸显了明星体质,但当潮水褪去,谁在裸泳,一见便知,但当大家都传播某个项目“超级棒”的流言时,三人成虎,没有点定力的投资人很难“幸免”。

就像巴菲特说的,“股市像赌场一样,大家都在里面赌博,这种现象在过去两年尤其的明显,也是受到了华尔街的驱动”,这样的情况会使得市场有时被误导。

风险投资亦是如此。

04

大巨头的启示

4月,Daily Journal公布了最新持仓。截至3月底,Daily Journal Corp持有30万份阿里巴巴ADR股*,相较去年底的60.2万份,减少了30.2万份。

从2021年第一季度开始,芒格通过Daily Journal平台首次买入阿里巴巴集团股*,共买入60.206万股阿里巴巴美股股*,耗资约1.09亿美元,其持仓平均成本或在160美元上方。

而此次抛售阿里巴巴,芒格亏损约4783万美元,此番减仓亏损或超过40%。

值得一提的是,Daily Journal一季度其他持股均没有变化,单单减持了阿里巴巴。

芒格栽了小跟头的同时,软银也发布了2021年财报,过去一年,软银集团巨亏900亿元人民币,这是软银四十年历史上的最大财年亏损。

旗下风投基金愿景基金的亏损额,高达1400亿元。根据野村证*统计,上个季度,愿景基金公开持有的34家公司中,有32个出现了投资亏损。

另一边,全球知名的投资机构老虎环球基金(Tiger Global Management)宣布,今年的亏损达到了52%,较截至4月份的44%的亏损进一步扩大。

老虎环球的对冲基金今年每个月都出现了亏损,创下了有史以来最糟糕的年度表现。截至4月份,该基金遭受了约160亿美元的损失,是有史以来对冲基金遭遇的最大美元跌幅之一。

但市场上,风水轮流转,有人赔钱,也一定有人收获满满。

根据黑石集团2021年财报显示,去年第四季度归属于该公司的净利润为14亿美元,全年为59亿美元。其中,2021年四季度可分配收益(代表用于向股东支付股息的现金)从一年前的 17 亿美元飙升至创纪录的 23 亿美元。

财报显示,黑石集团2021年四季度流入1548亿美元,总数不仅高于该机构有记录以来的任何前一季度,而且高于以往任何一整年的记录。其中贡献最大的是AIG人寿和退休基金以及好事达(Allstate Corp.)保险的大型交易的完成,这两笔交易总计约为776亿美元。

新资本的涌入将黑石集团管理资产推高至第四季度末的8810亿美元,高于第三季度的7307亿美元和 2020 年第四季度的6186亿美元。该公司在2018年设定的目标是2026年资产规模达到1万亿美元,似乎有望比之前计划的更早实现这一目标。

黑石在去年做了哪些动作?

在2021年四季度,黑石集团花费了创纪录的658亿美元来收购其房地产、信贷、私募股权和对冲基金投资组合的新资产。其中规模较大的投资包括,以67亿美元私有化了美国数据中心运营商QTS Realty Trust Inc,以60亿美元收购美国公寓租赁公司Home Partners of America,以13亿美元拿下了泛海持有的美国国际数据集团股权。

除了黑石,KKR收入162亿美元,、凯雷总收入88亿美元。从结果看,全球三大PE,都赚了。在过去一年,这三家机构有个共同之处:鲸吞式募资。

走入2022年,中概股跌出基本面,美股大幅回调。想要穿越周期,PE巨头似乎给出了统一的答案:持续募资。

又回到了文章开头,退的不好,募资就难。这似乎是一个死循环。但这也给出投资人一个警示,别有了钱,就随意投。

Copyright © 2024 浙江投融界科技有限公司

(www.trjcn.com) 版权所有

地址:浙江省杭州市西湖区留下街道西溪路698号15号楼509室