假期结束,市场将目光放到了假期间的数据上。根据2024年综合运输春运工作班公布的数据来看,2024年2月10日-2月17日之间,全社会跨区域人员流动量累计达到22.93亿人次。同时,春运统计还给出了一个“90亿”的预计数据,以表明2024年春运数据之火爆。

从出行数据来看,2024年的春节出游数据不可谓不壮观,出游人次的增长以及消费服务的提升都象征着国内居民的消费欲望恢复。从年初的消费数据,或许能对当前环境下的消费恢复水平进行评估,以此作为全年消费赛道的一个风向标。

01

居民消费欲望高,消费强度稍弱

首先要指出的是,2024年的春节是一个“8+1”的超长假期,其假期时长相较过往春节更长,统计周期的拉伸会影响到平均数据的变化,而官方本次又引入了包含自驾这一口径的新统计方式——“全社会跨区域人员流动量”,导致数据与过往相比或有所偏差。整体来看,2024年春节期间人员流动的频次变得更高,但消费的总额却未必有较大的提升。

具体来看,春运期间全社会跨区域人员流动量约54亿人次,可比口径下较2023年和2019年增长16%和14%。与2019年相比,春节返乡的日期有所提前,而除夕之后的人员出行强度有所提高,反映假期内出行的次数较多。根据春运工作班的统计,绝大多数的跨区域人员流动由自驾提供,占总出行量的80%以上,自驾车出行创历史新高。

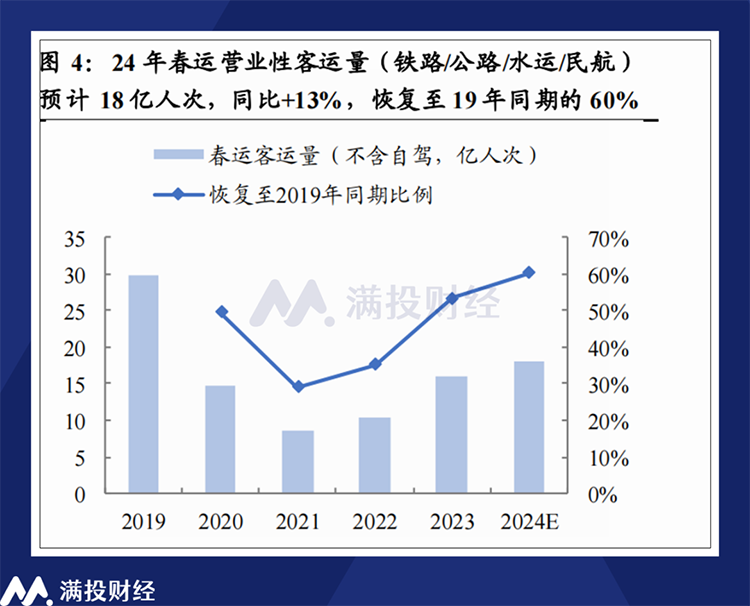

需要注意的是,根据国泰君安证*的统计,如果排除自驾游数据,仅统计铁路+民航+水路+公路营业性客运量等公共交通的话,2024年的春运客运量约为18亿人次,同比2023年增长约45%,但是相较于2019年依旧是偏弱的,大概恢复至2019年的60%左右。这或许说明了自驾游在过去数年中出现了结构性的增长,取代了许多公路客运需求,但同时也要注意到统计口径变化对数据规模的影响,不能过度看高2024年的人流热度。

旅游出行方面,根据文化和旅游部统计,春节期间全国国内旅游出行人数达到4.74亿人次,同比增长34.3%,按照可比口径统计则相较2019年同期增长19.0%。回顾2023年各项假期数据,在旅游出行人数方面,国内数据已经全面恢复并超越了2019年。

在消费方面,以客单价计算,2024年春节游客出游的总花费为6326.87亿元,总额再创新高,超过了2019年同期。但计算客单价则大约在1335元附近,相较于2019年依旧有10%左右的差距。

总量增加,单人支出下降的趋势在海南离岛免税销售数据上也有体现。2024年春节前7日,海南离岛免税购物人数达到26.89万人次,总销售金额达到22.14亿元,两者均创下新高,但如果从人均消费视角出发,客单价的支付能力相较2022、2023年两年是有明显下降的。在较高的消费欲望背后,居民的消费能力有明显偏弱的趋势。

用较为悦耳的表述来点评2024年春节消费趋势的话,就是国内居民有着较高的消费欲望,但在消费上更追求性价比了,相较过往会更容易“满足”。一方面这反映了国内的消费需求总量恢复得当,居民消费的基础稳固,但另一方面也说明了在经济增长预期偏向悲观的背景下,多数居民都从“消费升级”的状态中脱离出来,在2024年这一趋势也将延续。

02

“必选”消费或成龙年消费核心

在国内经济增速逐步放缓的当下,市场上有不少观点将当前的中国对标泡沫经济时代的日本,认为中国会进入一个低欲望的时代。但至少从2024年的春节数据来看,国内居民的消费欲望并没有降低,但或许更容易被满足。这或许是过渡阶段的表现,但也是符合当前国内经济环境的现象。而这种现象或许不局限于春节出游等服务消费,或许在商品消费领域也会有所体现。

根据中泰证*研报中提及,根据中国汽车流通协会公布的乘用车销量与成交均价数据来看,从2023年4月开始,车用车单月销量数据的表现始终超过2019年月均值,但成交价自2023年3月起就呈现出持续的回落趋势(以2019年为基准)。若进一步将乘用车拆分为低档(A级)、中档(B级)和高档(C级),则会发现越是高价格的车,其价格回落得越是明显。

以中泰证*的理论而言,低端的汽车需求代表了居民的基础端消费,与春节旅游中的“出行”一样,是许多人需求的,这类需求的表现是超过了2019年时期,一直处于增长的消费需求,而进一步的消费需求受到短期收入波动和中长期收入预期下降的影响受到抑制,在一定程度上解释了为何2024年度春节出游的人均消费水平下滑。

换一种角度来看,也可以将这种消费的“降级”视作对之前消费升级概念的一种挤泡沫行为。如同蜜雪冰城之于现制茶饮业,对许多用户来说,只需要“有”一杯这样的茶饮就足够满足需求,而更进一步的高端茶饮需求则会被抑制;对于购车的用户来说,或许“有车”就是刚需,而车的品质是否属于行业前列,则是资产富裕之人才需要考虑的事。

当然,这并不代表市场就需要以次充好,质量较差的消费服务/商品,中国的人均可支配收入是长期处于增长趋势中的,但或许市场当前会更青睐符合平均水平的,逐渐具备一定刚需特质的基础消费商品/服务。有显著差异化特征的单品依旧能获得溢出定价,但有品牌效应并以性价比著称的消费服务或许会更受青睐。并非探索/开拓下沉市场,而是市场整体在下沉。

市场环境的变更某种意义上也是行业竞争激烈化的信号,原本以品牌区分客户群体、区分消费赛道的不同企业或许当前都需要在一个平台上竞争。而在短视频/直播时代,消费者有许多渠道来获取某一赛道的品牌力排序,对比会变得更为直观。区域性品牌若没有明显的差异化特征,则需要以优惠的价格来实现与全国性品牌的竞争。而全国性品牌则需要通过子品牌、子系列、商品促销等方式下探价格,来获取区域性品牌的市场空间。

总体来看,消费需求的增量是在爬升的,低消费欲望拖累消费数据的情况或许暂时不用担心。对于消费行业而言,一方面需要等待中长期收入预期的好转,另一方面或许要将目光放在基础消费领域,如何在满足消费者基础消费水平的基础上多赢一点,多开发一些属于消费者的“刚需”,或许会是当前提升消费水平的主要方向。

Copyright © 2024 浙江投融界科技有限公司

(www.trjcn.com) 版权所有

地址:浙江省杭州市西湖区留下街道西溪路740号7号楼301室