8月7日下午,资生堂发布的最新财报显示,今年上半年该集团销售额为249亿元,同比增长2.9%;营业利润录得亏损1.32亿元。其中,中国区销售额为64.2亿元,同比增长了0.8%。

资生堂在财报中表示,公司为期三年的中期经营战略“SHIFT 2025 and Beyond”将保持不变,预计今年全年有望实现核心营业利润达550亿日元(约合人民币27亿元)的目标。

今年上半年销售额为249亿元

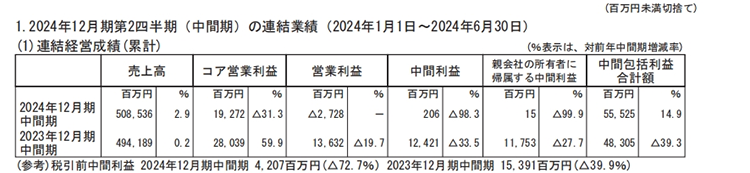

据财报显示,今年1-6月,资生堂集团的销售额为249亿元,同比增长2.9%,按当地货币计算,同比下降4.1%,不包括汇率影响、业务转让影响和收购Dr.Dennis Gross Skincare的影响,同比下降0.5%。而扣除结构性改革费用、减值损失等非普通因素造成的损益后的核心营业利润(下称:核心营业利润)为9.41亿元,同比下降了31.3%。

▍截自资生堂财报

青眼梳理资生堂近五年来1-6月的业绩发现,除了受疫情影响尤为严重的2020年录得销售26%的大幅度下降,以及2022年上半年录得0.4%微降外,其余年份资生堂均录得了销售额的同比增长。其中,2021年上半年的销售额同比增幅最高,为21.5%。

从营业利润维度来看,除了2020年上半年和今年上半年分别录得1.68亿元和1.32亿元的亏损外,在2021年至2023年的三个年份中,资生堂分别获得了11亿元、8.28亿元和6.66亿元的营业利润。

事实上,回顾近5年来资生堂的发展,其在经历了近3年的疫情阴霾后,去年8月,日妆又普遍开始受到核污水事件的影响,导致其销售业绩均受到了较大的影响,可谓是一波未平一波又起。而资生堂在如此背景下,依旧保持了今年上半年2.9%的销售额同比增长,实属不易。

与此同时,今年上半年资生堂旗下部分品牌也取得了不错的成绩。如安热沙取得了2%的增长,CPB增长了1%,醉象更是增长了11%。资生堂还尤其指出,“香水和醉象在欧洲地区表现良好”。

资生堂在财报中称,整体来看,日本、欧洲和亚太地区业务的收入增长以及结构性改革,部分抵消了由旅游零售、美洲和中国业务销售额下降和利润下降所带来的影响。

可以看到,在全球经济充满不确定性的当下,资生堂展现出了一个全球美妆集团的韧性和抗风险能力,即当部分区域业绩出现下滑趋势时,其他地区的业绩能很好抵消这种不利影响,从而保证整个集团的整体发展不受到较大的影响。

中国区销售额为64.2亿元,微增0.8%

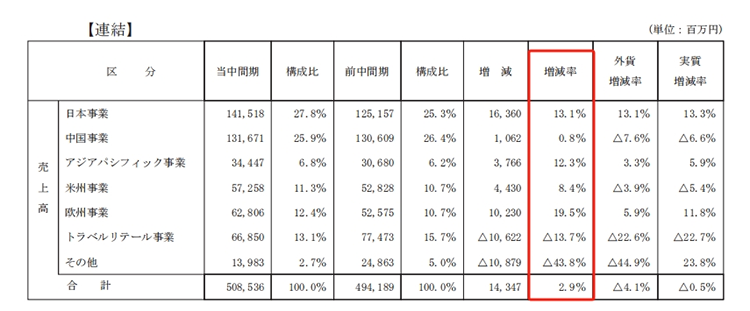

就各地区而言,今年上半年,除了旅游零售业务和其他地区录得销售额下降外,资生堂在全球其他区域的业绩均处于上涨势态。

▍截自资生堂财报

资生堂表示,今年上半年日本地区通过专注于高增长、高盈利的品牌、产品和客户接触点来加速增长,其中以SHISEIDO、CPB和怡丽丝尔为中心的核心品牌实现了强劲增长。与此同时,日本地区还通过战略营销努力创造粉底美容液这一新市场,其中“SHISEIDO精华皮肤光泽粉底”等产品取得了良好的发展。最终资生堂日本地区的销售额为69亿元,同比增长了13.1% 。

此外,资生堂欧洲地区则除了实现“SHISEIDO”品牌的稳步增长外,“narciso rodriguez”品牌也带动了香水的强劲势头。另外,“醉象”品牌在该地区不仅扩大了店铺数量,同时实现了强劲的增长。上半年,资生堂欧洲地区销售额为30.7亿元,同比增速为19.5%。此外,亚太业务也表现强劲,销售额为16.4亿元,同比增长了12.3%。

值得关注的是,在此次财报中,资生堂多次提及了中国市场和旅游零售业务低迷对公司整体业绩的影响。从数据上看,今年上半年,资生堂中国区销售额为64.2亿元,同比也增长了0.8%。资生堂称,今年上半年,资生堂在618大促中取得持续增长,尤其是在抖音平台,整体增长超过2倍,声量增长超过3倍,“其中CPB和NARS两个品牌实现了超越市场的增长。”

青眼梳理资生堂中国区历年业绩发现,在2016年至2021年的6年间,资生堂中国区一直保持着高度增长的势态。自2022年开始,资生堂中国开始连续2年录得销售额下滑,直至今年上半年资生堂中国区的销售额取得了0.8%的微增。

不过,从营业利润上来看,除2022年录得1.9亿元的亏损中,资生堂中国区一直保持着还不错的营业利润。其中,2019年的营业利润最高,为14.1亿元。2023年,资生堂中国也很快从上一年的亏损状态中逆转过来,取得了3.38亿元的营业利润。

此外,资生堂还尤其在财报中指出,旅游零售业务的销售额低于去年同期的原因是中国游客的消费下降所致,中国区的业务影响则是受到该地区的消费疲软。由此可见,如何提振消费信心几乎成为了所有美妆集团的重要课题。

维持全年预测

预计今年核心营业利润达27亿元

值得关注的是,基于今年上半年的财务表现,资生堂还透露了接下来的发展战略和计划。

首先,在中国旅游零售业务方面,资生堂的目标就是优化组织结构,并在不断变化的市场中实现可持续增长。其表示,“将根据对中国消费者购买行为变化和市场实际情况的适当了解,进一步强化对策,以尽快制定和实施提高中长期盈利能力的额外措施。”

针对美洲、欧洲和亚太业务方面,资生堂则表示,将通过积极投入管理资源来加速增长。“通过这些措施,我们将改变部分地区的投资组合,并建立能够灵活应对不断变化的市场环境的管理基础。”

事实上,可以看到的是,今年以来,资生堂在人事变动、品牌调整方面的动作也颇为频繁。

典型如,7月30日,资生堂正式宣布前任中国区CEO、现任资生堂集团社长、COO藤原宪太郎担任集团总裁兼CEO,该任命将于2025年1月1日生效。现任资生堂董事长兼CEO鱼谷雅彦将退休。众所周知,在藤原宪太郎掌舵中国市场的7年里,资生堂中国也取得了亮眼的成绩。因此,有观点认为藤原宪太郎执掌资生堂集团后,势必会进一步加码中国市场。

从品牌方面来看,上月,资生堂即宣布计划和意大利奢侈时尚品牌Max Mara建立长期香水业务合作;同时,资生堂旗下BAUM品牌也决定在中国市场停售。而更早之前,即今年4月,资生堂旗下醉象品牌则官宣正式进驻中国内地市场,入驻250家丝芙兰内地门店,包含北京、上海、广州、成都等地区,计划2024年下半年覆盖300家门店。

上述一系列的变化均表明资生堂正在积极求变,也反映出该集团追求长期稳定发展的决心,并显示出其面对市场新周期变化时的坚定和魄力。

值得一提的是,资生堂曾在发布2022年年度报告时提出了公司的中期管理战略“SHIFT 2025 and Beyond”,该战略的重点是在2023年至2025年的三年时间里,实现9%的核心营业利润率。

在此次财报中,资生堂也表示,“今年是‘SHIFT 2025 and Beyond’战略实施的第二年,我们正在努力完成主要的结构性改革行动,以降低全球成本,并建立追求毛利润最大化的体系。”

同时,资生堂还称,其对于今年全年的合并业绩预测没有变化。“展望未来的营商环境,我们对日本、美洲、欧洲和亚太业务的增长充满期待,而对中国旅游零售市场的前景更加不明朗,原因是中国消费者日益增长的节约意识和消费行为发生了变化。我们将通过完成结构性改革、实现毛利润最大化以及根据市场变化进一步加强和实施额外措施。在截至2024年12月的财年实现550亿日元(约合人民币27亿元)的核心营业利润预测。”

注:除特殊说明外,文内货币已根据实时汇率换算成人民币单位。

Copyright © 2024 浙江投融界科技有限公司

(www.trjcn.com) 版权所有

地址:浙江省杭州市西湖区留下街道西溪路698号15号楼509室